你的位置:爱游戏体育APP官方网站下载 > 爱游戏滚球 > 爱游戏体育app 汽水音乐狂飙背后,在线音乐走到十字街头

你的位置:爱游戏体育APP官方网站下载 > 爱游戏滚球 > 爱游戏体育app 汽水音乐狂飙背后,在线音乐走到十字街头

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

着手:钛媒体APP

现时,汽水音乐有两次高光时刻:上一次是刚上线时成为音乐行业的搅局者,这一次是月活数据靠拢网易云音乐。

2022年,在国内互联网平台监管趋严、反操纵成为战略重心的大配景下,汽水音乐低调上线。居品初期,汽水音乐主打竖版音乐视频,效仿抖音高下滑动切歌,但并未鼎力现实,任其当然孕育。运营上,除抖音账号动态常常外,汽水音乐的微博、公众号等社媒渠说念近乎停滞,前几年都处于不冷不热的情状,远莫得达到让腾讯音乐和网易云音乐胆怯的进度。

那么,汽水音乐为何能在短短一年多的时刻逆袭增长?其崛起背后,到底掀了谁的桌子?

汽水音乐为何能短期逆袭增长?

证据调研机构QuestMobile数据,为止2025年第三季度,汽水音乐的月活跃用户已突破1.2亿,直逼网易云音乐。

对比可知,除了网易云音乐的月活微涨1.5%,其他几个平台的月活均呈现不同进度地下落,而凭借廉价策略和集团流量上风,汽水音乐同比增长了90.7%,同属字节的番茄畅听音乐版(现更名“番茄音乐”)同比暴涨92.4%。

转换点发生在2024年。

据Tech星球报说念,字节超越作念出了一次重要的版权绑缚策略。那时,抖音跟版权方协作版权到期,续约时,抖音开出的条目是,若是将版权一齐授权给抖音以及汽水音乐的话,汽水音乐的流量会按照平淡版权费给版权方付费。这一招奏凯把汽水音乐的版权水位拉到了够用的基线,版权曲库领域在5000万,为后续的居品爆发奠定基础。

汽水音乐还进一步将AI生成音乐、抖音热歌、翻唱、Live版块及寥寂音乐东说念主作品等内容纳入平台的保举体系,同期填补了部分经典版权的缺失,造成了一套与短视频即时审好意思高度契合的内容供给链,相接了短视频的即时审好意思。有业内东说念主士浮现,汽水音乐的音乐保举算法是现时最接近虾米音乐的,因此哪怕是免用度户,也能不时听到中听的歌曲。

在此基础上,抖音与汽水音乐在账号体系、数据钞票及居品功能(如抖音音乐卡)层面的深度互联互通,也进一步强化了平台的后发上风。这种协同不仅镌汰了用户移动成本,也使抖汽音乐生态以闭环形态镶嵌音乐产业链的多个重要样貌,从内容出产、分发到用户奢侈与反映,均造成了高度绑定的结构议论,显赫增强了平台对行业资源与用户戒备力的整合才调。

此外,昨年11月上线的“汽水AI音乐创作实验室”,通过整合AI作词、AI作曲、灌音、编曲及混音等功能,也为创作家提供了一站式创作环境,使AI音乐出产悠闲从技能实验转向领域化内容供给。

比拟传统平台,汽水音乐依托抖音的流量分发机制与精确的保举算法,一批AI歌手和AI音乐创作家得以飞速蓄积用户基础,举例“大头针”“卷笔刀”等AI歌手,借助抖音与汽水音乐的协同分发,仅凭AI生成内容便奏效眩惑超越120万粉丝。

这意味着,汽水音乐在短视频的内容奢侈向听歌行径之间搭建了高效的转换通说念,账号体系和数据互通、导流和现实、内容协同,这种生态级联动让用户在在汽水音乐中完成深度听歌变成一种近乎意外志的日常行径旅途。

证据昨年抖音‘看见音乐计算’年中行业论坛的数据流露,用户端,抖音日音乐视频曝光破千亿次,年曝光十亿次歌曲超6000首,短视频成为音乐传播的迫切渠说念;汽水音乐则相接深度奢侈需求,用户领域全年增长100%,东说念主均使用时长超80分钟。

诚然,还有不得不提的廉价策略,免费告白升值+廉价会员。

与番茄演义、红果短剧的切入旅途相似,汽水音乐沿用了一套基于用户时长变现的会员兑换体系,用户初度登录即可领取免费会员,无需任何付费,后续可通过每不雅看80秒告白,兑换24小时会员职权,且不错累加。

VIP会员订价上,汽水音乐也保管在行业较低区间——圭臬月卡约8元、年卡88元,对比QQ音乐的月卡18元,年卡168元;网易云音乐黑胶VIP月卡18元,年卡158元价钱更低。真金白银的优惠更适配当下的用户付费水平,何况更相宜轻度用户的支付激情。

由此可见,汽水音乐在短短一年多时刻逆势崛起,其实是版权、居品、运营等多维度的收尾,共同竖立了它在2025年–2026年的爆发式增长。

在线音乐,走到十字街头

中国在线音乐商场的步地,资历了十余年的版权争夺与成本博弈,直到汽水音乐的出现,才渐渐毁坏了以前“版权为王”的竞争模式。

2016年,腾讯晓谕与中国音乐集团达成协作议论,将QQ音乐、酷狗音乐、酷我音乐三者销毁为腾讯音乐文娱集团,腾讯通过钞票置换成为最大推动,次年1月完成业务整合。而网易云音乐匠心独具,押注寥寂音乐和用户社区,赢得了不少年青用户的醉心。

尔后几年,音乐行业进入了版权操纵与成本运作深度绑定的阶段,百度音乐和虾米音乐在这场版大混战中渐渐掉队。彼时,腾讯音乐和网易云音乐在获取音乐版权资源上干预巨大。2020年,腾讯音乐总开销达198.5亿元,绝大部分用于版权用度;网易云音乐的内容就业成本为47.87亿元,占其全年营收的97.8%。

版权壁垒一度成为流媒体平台的中枢护城河,直到监管层面推动版权独家策略调遣、饱读舞曲库敞开之后,新玩家才信得过取得进入的可能。

2022年,汽水音乐行动反操纵之后的入局者,凭借与抖音生态的自然联动上风,带着一种全然不同的居品逻辑冲入这片相对静止的水域。

在派遣上,汽水音乐莫得络续沿用以前那套“拼版权、抢独家”的老旅途,而是换了一种想路,试图让音乐在平台里面束缚孕育。依托抖音弘大的UGC生态与分红机制、“看见音乐计算”“你好音乐东说念主援救计算”等名目眩惑创作家,再交流AI生成音乐的尝试,让平台悠闲转向里面出产内容。

比拟传统依赖既有版权体系的模式,汽水音乐更像是在搭建一个内容轮回系统,音乐不仅被分发,更在平台里面被出产、放大与再创造。

不错明晰地看到,中国在线音乐商场正在呈现出三种共存且各自成型的发展模式,走到了期间分野的十字街头。

第一种是TME所代表的版权与生态型平台。依托传统的版权蓄积、大曲库上风和闇练的交易体系(会员付费、献艺、附近居品等),以内容资源为中枢竞争力,保持平台的流露增长。

第二种是网易云音乐所代表的社区与审好意思型平台。强调用户与音乐之间的情感贯穿,依托社区评述文化、寥寂音乐东说念主生态等造成用户丹心度高、心思共振强的用户群体。

而第三种,则是汽水音乐所代表的内容生成与分发一体化旅途。依托抖音生态的流量协同上风,平台不再仅仅相接既有音乐,爱游戏体育app而是通过UGC转换、创作家激勉与AI生成等方式,让音乐在平台里面不时产生,再通过算法完成高成果分发。

如今在线音乐的“新三足鼎峙”步地,其竞争逻辑照旧不同于以前单纯依赖曲库、版权领域的线性比拼,更像是不同价值取向与居品逻辑之间的碰撞。一端所以版权与资源为中枢的传统体系,另一端则是由AI算法与分发成果驱动的新旅途。谁能笑到终末,还挺真谛的。

进一步来看,信得过被争夺的早已不是音乐自己,而是用户进入音乐的那一刻,在束缚变化的数字奢侈环境中,谁能更早持到用户的心思与有策画链条,谁就更有可能留住用户。

AI期间,平台奈何改变?

音乐产业的每一次变革,骨子上都围绕着“稀缺性”伸开。期间改变的,是平台的变装和存在的情理。

唱一会儿代,音乐的出产成本文静,刊行渠说念有限,稀缺的是内容自己。流媒体期间,互联网让险些悉数音乐都不错被无尽复制与传播,稀缺的是分发与遴荐,平台的价值体现时匡助用户找到下一首可爱的歌。

而流媒体后的十多年里,险些莫得改变这一中枢逻辑。用户支付固定月费,取得无尽音乐看望权;平台通过歌单、算法和保举系统镌汰遴荐成本。这一模式自2011年Spotify在好意思国商场细腻推出以来,一直是音乐产业增长的引擎。

但现时,这种增长在各人照旧出现放缓的迹象。

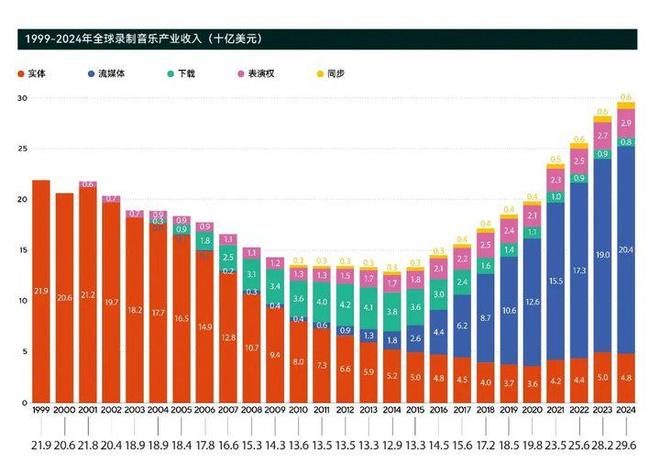

证据IFPI《2025各人音乐通晓》数据骄横,流媒体总收入达204亿好意思元,同比增长7.3%,相较于2021年(23%)、2022年(11%)、2023年(9.8%)悠闲放缓;同期,行动营收撑持的付费订阅流媒体收入同比增长9.5%,较2023年的11.2%下降近2个百分点。这也导致,各人录制音乐总收入增速从2023年的10.2%骤降至2024年的4.8%,增速腰斩,创下2015年以来的最低年增长率,意味着流媒体正在进入显豁的平台期。

今天的问题在于,咱们知说念流媒体照旧闇练,却还不知说念下一种模式是什么。而跟着AI音乐的爆发,平台端和供给端照旧给出了谜底的详细。

一方面,发生在平台才调的上层。比如国内,AI歌手“大头针”由酷狗音乐旗下阿波罗声息实验室打造,单平台月度听众数超2700万;腾讯元宝派也已买通QQ音乐会员内容库,QQ音乐也新增了AI伴唱;同属TME体系内的启明星责任室,将AI音乐细腻纳入刊行轨说念。

2025年,网易云音乐“天音AI写歌”功能面向音乐东说念主和部分用户群体敞开,可收场“一键把灵感写成歌”;昨年12月,开启“百万奖金AI音乐创作大赛”,并上线“AI歌曲专属激勉金”;现时,网易云音乐也将其自研的生成式保举大模子Climber全面应用于心动模式、逐日保举、私东说念主漫游、歌单保举等中枢听歌场景,全面拥抱AI音乐。

在国际,Spotify近期也流露了里面AI器具Honk,该器具基于Anthropic的Claude模子打造,可快速建造平台罅隙、新增功能。专诚想的是,自Claude Opus 4.5发布后,Spotify顶尖工程师已绝对罢手手写代码,仅负责AI生成代码的监监责任,平台的研发模式也迎来颠覆性变革。

在内容布局上,Spotify将AI音乐为“AI原鼎新歌”、“音乐AI二创”两类,并重心发力后者。平台合计AI混音、翻唱等生息作品,是艺东说念主周转现存IP变现的全新机遇,现时有关技能已皆备闇练,仅受限于版权授权框架。

合座来看,无论是在功能与场景层面的AI延展,如故在保举与创作生态上的布局,甚而是研发层面,都标明一个共同趋势:AI悠闲走向音乐平台生态的迫切位置,成为团结居品、内容、用户与应答议论的新中枢。

另一方面,发生在内容供给的底层结构。以前,音乐供给持久受到创作才调与制作成本箝制。现时,任何东说念主都不错生成音乐。证据投资者的里面尊府骄横,Suno用户昨年每天大概生成约700万首音乐作品,相配于每两周生成的音乐总量就能消散Spotify全部曲库的领域级别。

另据Deezer的数据骄横,平台每天罗致超越5万首皆备由AI生成的音乐,占逐日上传量的三分之一操纵。更值得戒备的是,其中相配比例的播放行径被判定为特别或讹诈行径,说明AI内容不仅加多供给,也奏凯影响了平台的收益分派生态。

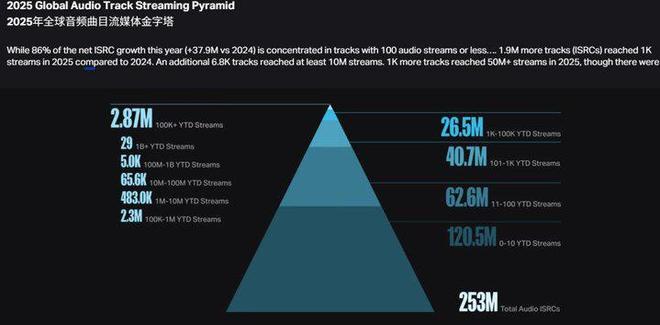

同期,多数音乐事实上从未被听见。证据Luminate年终通晓数据骄横,尽管2025年净新增的ISRC(国际圭臬音像成品编码)相较2024年增长3790万首,其中86%的新增曲目播放量都濒临在年播放≤100次的层级,约88%的曲目年播放量在1000次或以下(够不上Spotify取得版税的最低门槛)。

当音乐不错无尽生成时,曲库领域不再组成竞争上风,保举算法的边缘价值也运转下降。用户信得过稀缺的,是时刻、戒备力,以及对内容着手的信任。

{jz:field.toptypename/}这么的配景下,平台就被推向一个难以避开的变装,需要承担起新的牵累:奈何决定哪些内容值得被看见,哪些需要被标注,哪些行径属于创作,哪些仅仅对系统的诈骗,以及收益究竟应该流向谁,这些如今都是悬而未决的勤勉。

历史照旧通晓,当平台遴荐摈弃处罚、将一切交给增长与流量时,生态时常会在短时刻内走向失控。

也曾的驰名应答平台MySpace就是典型,2006年,它曾是寥寂音乐最最具联想力的孕育泥土,每天新增23万账号,音乐成为MySpace最显著的文化标签,甚而改变了Lily Allen、Arctic Monkeys等多位艺东说念主的东说念主生轨迹,却最终被垃圾内容、刷量作秀与讹诈信息绝对吞吃,走向雕零。

前车之鉴犹在,这一次AI来势汹汹,平台再也莫得保持“中立”的余步。

结语

如麦克卢汉所说,“咱们塑造器具,随后器具又塑造咱们。”

回看产业以前几十年的变化,会发现每一次技能跃迁,改变的都是东说念主们接近音乐的方式。

现时,AI把这件事推向了新的阶段。

当AI被前置为体验的一部分时,围绕汽水音乐、AI音乐以及版权畛域的算计,骨子上并不单关乎某一个平台的得失,而更像是通盘音乐行业正在资历的一段过渡期,旧有的运行方式渐渐松动,而新的端正与畛域尚未皆备建立。

异日,音乐流媒体的荣幸,或然取决于曲库大小或流量领域,而取决于它们是否能在AI期间具有更委果的筛选、更明晰的端正、更流露的分派体系。

新浪声明:此音书系转载悛改浪协作媒体,新浪网登载此文出于传递更多信息之指标,并不料味着赞同其不雅点或说明其形色。著作内容仅供参考,不组成投资冷漠。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累剪辑:高佳

备案号:

备案号: